Tra le misure attese del decreto Ristori quater vi era anche un’ulteriore estensione dei soggetti destinatari del contributo a fondo perduto. Particolarmente atteso anche perché, per qualche istante, era parso che almeno in questa occasione sarebbero stati presi in considerazione anche i professionisti. Così non è stato.

Possono essere invece contenti “alcune categorie” di agenti intermediari di commercio (non tutti gli intermediari sono stati ammessi al beneficio), in quanto la misura introdotta dall’articolo 6 del decreto legge 157 del 30 novembre 2020, ovvero il Ristori quater li ricomprende tra i destinatari del CFP.

La misura introdotta con il decreto Ristori viene infatti estesa ad opera del Ristori quater a numerosi intermediari di commercio, che potranno quindi godere del nuovo contributo a fondo perduto, nel rispetto delle seguenti condizioni:

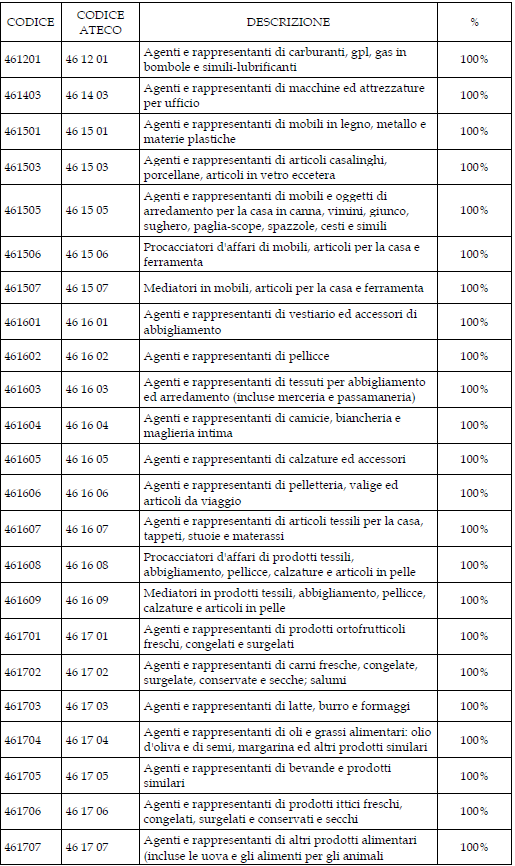

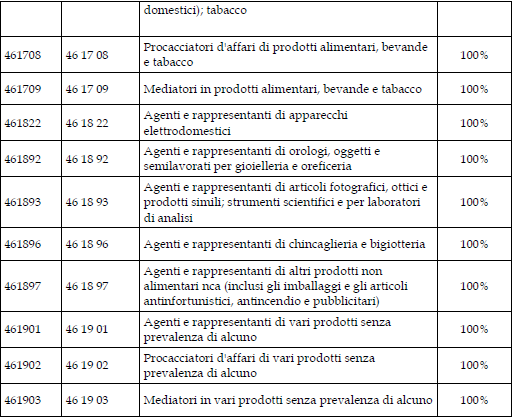

- l’attività esercitata in via prevalente deve essere identificata da un codice ATECO rientrante nell’elencazione riportata all’allegato 1 (vedi elenco in calce) al decreto Ristori Quater;

- il contribuente deve risultare attivo (ovvero la partita IVA non deve essere cessata);

- si deve trattare di partita IVA già attiva alla data del 25 novembre 2020;

- l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 deve risultare inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019, oppure la partita IVA deve essere stata aperta a partire dal 1° gennaio 2019. Sono riproposti i parametri del decreto ristori

Si presti attenzione al fatto che il Ristori quater, per quanto qui in esame, fa espresso riferimento all’allegato 1 al decreto Ristori. Ciò significa che, nel rispetto delle condizioni sovra evidenziate, il contributo spetta indipendentemente dal “colore” dell’area nella quale è domiciliato o opera il contribuente.

Anche per quanto riguarda la determinazione del contributo le regole restano quelle del decreto Ristori, ovvero il CFP riconosciuto sarà pari a quello calcolato con le modalità previste per il CFP decreto Rilancio (D.L. 34/2020), moltiplicato per la percentuale specifica prevista per ciascuna attività.

Per quanto riguarda gli intermediari del commercio presi in considerazione dal decreto Ristori Quater tale percentuale è per tutti stabilita nella misura del 100%.Ricordiamo che i soggetti che già hanno beneficiato del CFP “versione 1.0”, ovvero quello previsto dal decreto Rilancio, non devono presentare istanza. L’accredito della somma riconosciuta a seguito di questo nuovo intervento normativo avverrà (con quali tempi non è dato a sapere) in automatico, sul conto corrente indicato nell’istanza originaria, oppure in quello diverso che eventualmente il contribuente provvederà ad aggiornare nel cassetto fiscale (Servizi per/Richiedere/Accredito rimborsi ed altre somme su conto corrente).

Ad esempio, un intermediario che rispetta tutte le condizioni sovra esposte, e che ha ottenuto il CFP decreto Rilancio (e non lo ha restituito e/o non ha presentato istanza di rinuncia), ottenendo un contributo di 1.000 euro, riceverà altri 1.000 euro.Si ricorda altresì che la somma non verrà riconosciuta laddove si sia presentata istanza per il CFP Decreto Rilancio e poi si sia restituito (integralmente) il contributo riconosciuto, rinunciando allo stesso, ed in questo caso non è nemmeno possibile presentare una nuova istanza.

Se, invece, il “primo” contributo a fondo perduto non è stato richiesto, per ottenere quello previsto dal decreto Ristori quater occorrerà presentare istanza, con le regole già fissate dal Provvedimento del Direttore dell’Agenzia delle Entrate del 20 novembre 2020. L’istanza deve essere presentata esclusivamente in via telematica, entro il 15 gennaio 2021.

Il contributo sarà pari alla differenza tra Fatturato/Corrispettivi aprile 2019 e Fatturato/Corrispettivi aprile 2020, moltiplicata per una percentuale variabile a seconda dell’ammontare dei ricavi conseguiti nell’esercizio precedente, ovvero:

- 20% per ricavi fino a 400mila euro;

- 15% per ricavi sopra 400mila euro e fino ad un milione di euro

- 10% per ricavi superiori a 1 milione di euro (non è più previsto il tetto massimo di 5 milioni di euro)

- Ammontare minimo riconosciuto alle ditte individuali: 1.000 euro

- Ammontare minimo riconosciuto alle società: 2.000 euro.

Si ricorda che, come previsto dall’articolo 1 del decreto Ristori D.L. 137/2020, l’ammontare del contributo riconosciuto non può comunque superare soglia 150mila euro.