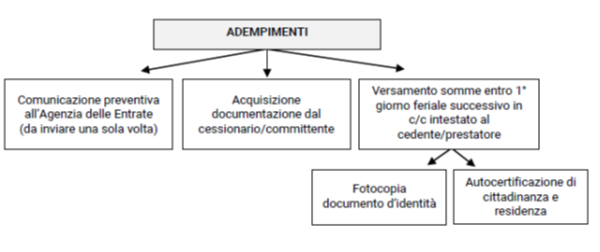

| La Legge di Bilancio per il 2019 ha modificato la normativa relativa alla deroga di utilizzo del contante per acquisti da parte di turisti effettuati sul territorio italiano. E’ stato previsto: ⇒ l’incremento ad € 15.000 (in luogo della soglia in vigore fino al 31/12/2018 pari a € 10.000) per gli acquisti effettuati da soggetti residenti all’estero con cittadinanza diversa da quella italiana (con estensione anche agli acquisti effettuati da soggetti con cittadinanza UE e SEE). La regola generale per i pagamenti in contati tra soggetti diversi (persone fisiche e/o giuridiche) è fissato ad € 2.999,99 (art. 49, c. 1 D. Lgs. n. 231/2007) e riguarda il valore della transazione (es. importo della fattura, pagamento dividendi, ecc.) a prescindere dal frazionamento del pagamento in più importi inferiori al predetto limite; al di sopra di tale limite i pagamenti devono essere effettuati tramite intermediari abilitati(banche, poste, ecc.). In deroga al sopracitato limite ordinario è previsto un limite più alto per specifiche categorie di soggetti; il limite era di 10.000 euro fino al 31/12/2018 innalzato a 15.000 euro con decorrenza dal 1/1/2019. La deroga riguarda gli acquisti effettuati presso: – COMMERCIANTI AL DETTAGLIO e soggetti assimilati per i quali non sussiste l’obbligo di emissione fattura. – AGENZIE DI VIAGGIO E TURISMO Al fine di poter applicare la deroga in questione il cedente (negoziante) dovrà: – Preventivamente inviare una comunicazione all’AdE, “COMUNICAZIONE DI ADESIONE ALLA DISCIPLINA DIDEROGA ALLE LIMITAZIONI DI TRASFERIMENTO DEL DENARO CONTANTE”. – Contestualmente all’ operazione acquisire fotocopia del passaporto del cessionario e autocertificazione che non si tratta di cittadino italiano e non è residente in Italia. – Successivamente all’ operazione depositare entro il primo giorno feriale successivo il denaro contante incassato, presso l’istituto di credito comunicato nella dichiarazione preventiva. Infine è prevista sempre a carico del cedente una comunicazione dichiarativa annuale all’ Agenzia delle Entrate, utilizzando il quadro TU del Modello di comunicazione polivalente per comunicare in forma analitica le operazioni di importo superiori alle 1.000 euro effettuate a partire dal 2018. TERMINI per la comunicazione Quadro TU – il 10/04 per i soggetti che liquidano l’Iva mensilmente; – il 20/04 per i soggetti che liquidano l’Iva trimestralmente |