IVA RIDOTTA PER PIATTI DA ASPOSRTO. Iva ridotta al 10% per le cessioni di piatti pronti e di pasti che siano stati cotti, arrostiti, fritti o altrimenti preparati in vista del loro consumo immediato, della loro consegna a domicilio o dell’asporto.

TASSAZIONE DIVIDENDI ENTI NON COMMERCIALI. All’esercizio in corso all’1.01.2021 è prevista l’esclusione dalla formazione del reddito complessivo degli utili percepiti dagli enti non commerciali nella misura del 50% che esercitano in via esclusiva o principale, una o più attività di interesse generale per il perseguimento di finalità civiche, solidaristiche e di utilità sociale, in alcuni settori individuati ex lege tra cui famiglia, prevenzione della criminalità, ricerca scientifica e tecnologica; arte, attività e beni culturali.

NOTA BENE – Il relativo risparmio d’imposta deve essere destinato al finanziamento delle attività di interesse generale. L’importo non ancora erogato deve essere accantonato in una riserva indivisibile e non distribuibile per tutta la durata dell’ente

PROLUNGAMENTO FINANZIAMENTI GARANTITI DALLO STATO. I finanziamenti fino a 30 mila euro garantiti al 100% dal Fondo, concessi in favore di PMI e persone fisiche esercenti attività di impresa, arti o professioni, nonché associazioni professionali e società tra professionisti, agenti e subagenti di assicurazione e broker la cui attività d’impresa è stata danneggiata dall’emergenza COVID-1, previsti dall’articolo 13, comma 1, lettera m), del D.L. n. 23/2020, possono avere, a decorrere dalla data di entrata in vigore della legge, una durata non più di 10 ma di 15 anni.

Il beneficiario dei finanziamenti già concessi alla data di entrata in vigore della legge, può chiedere il prolungamento della loro durata fino alla durata massima di 15 anni.

MORATORIA DEI FINANZIAMENTI FINO AL 30.06.2021. Prolungamento fino al 30 giugno 2021 della moratoria straordinaria per sostenere la liquidità delle PMI relative all’apertura di credito e concessione di prestiti non rateali o prestiti e finanziamenti a rimborso rateale.

NOTA BENE – La proroga della moratoria opera automaticamente senza alcuna formalità, salva l’ipotesi di rinuncia espressa da parte dell’impresa beneficiaria, da far pervenire al soggetto finanziatore entro il termine del 31 gennaio 2021 o, per talune imprese del comparto turistico, entro il 31 marzo 2021. Tale disposizione riguarda le imprese già ammesse, all’1.01.2021, data di entrata in vigore della legge in esame, alle misure predette di sostegno. Le imprese che, al 1° gennaio 2021, presentino esposizioni debitorie a fronte delle predette operazioni finanziarie e che non siano state ancora ammesse alle predette misure di sostegno, possono esservi ammesse, entro il 31 gennaio 2021.

PREVISTA ESENZIONE IMU 2021 PER ALCUNI SETTORI.

- stabilimenti balneari marittimi, lacuali e fluviali, stabilimenti termali;

- alberghi, pensioni e relative pertinenze, agriturismi, villaggi turistici, ostelli della gioventù, rifugi di montagna, colonie marine e montane, affittacamere per brevi soggiorni, case e appartamenti per vacanze, bed & breakfast, residence e campeggi, purché i relativi soggetti passivi siano anche gestori delle attività esercitate;

- immobili in uso da parte di imprese esercenti attività di allestimenti di strutture espositive nell’ambito di eventi fieristici o manifestazioni;

- discoteche, sale da ballo, night-club e simili, a condizione che i soggetti passivi siano anche gestori delle attività esercitate.

CREDITO CANONI DI LOCAZIONE NON ABITATIVI. Estensione credito d’imposta per i canoni di locazione degli immobili a uso non abitativo, istituito dal decreto Rilancio e modificato dai successivi provvedimenti emergenziali, alle agenzie di viaggio e ai tour operator. Per questi ultimi soggetti e per le imprese turistico-ricettive il credito spetta sino al 30 aprile 2021, in luogo dell’originario termine del 31 dicembre 2020.

CREDITI IMPOSTA SETTORE EDITORIALE.

- credito d’imposta per gli investimenti pubblicitari effettuati sui giornali quotidiani e periodici, anche online;

- credito d’imposta riconosciuto agli esercenti attività commerciali che operano esclusivamente nel settore della vendita al dettaglio di giornali, riviste e periodici e alle imprese di distribuzione della stampa che riforniscono giornali quotidiani e/o periodici a rivendite situate nei comuni con una popolazione inferiore a 5.000 abitanti e nei comuni con un solo punto vendita [tax credit per le edicole];

- credito d’imposta per i servizi digitali, introdotto dall’articolo 190 del decreto Rilancio, riconosciuto alle imprese editrici di quotidiani e di periodici che occupano almeno un dipendente a tempo indeterminato per un importo pari al 30% della spesa effettiva sostenuta nell’anno precedente per l’acquisizione dei servizi di server, hosting e banda larga per le testate edite in formato digitale.

CREDITO D’IMPOSTA PER CARGO-BIKE. Credito del 30 per cento delle spese sostenute e documentate per l’acquisto di cargo bike e cargo bike a pedalata assistita, fino ad un importo massimo annuale di 2.000 euro per ciascuna impresa beneficiaria. Sono ammessi al beneficio le microimprese e piccole imprese che svolgono attività di trasporto merci urbano di ultimo miglio.

CREDITO D’IMPOSTA PER ACQUISTO DI BENI STRUMENTALI NUOVI. Estensione fino al 31 dicembre 2022 della disciplina del credito d’imposta per gli investimenti in beni strumentali nuovi, con il potenziamento delle aliquote agevolative, l’incremento dell’ammontare delle spese ammissibili e l’ampliamento dell’ambito oggettivo.

Viene anche anticipata la decorrenza al 16 novembre 2020, della disciplina relativa al credito d’imposta per gli investimenti in attività di ricerca e sviluppo, innovazione tecnologica e altre attività innovative, e quella relativa al credito d’imposta per spese di formazione 4.0.

Sono invece sempre esclusi dall’agevolazione i seguenti cespiti:

- i veicoli e gli altri mezzi di trasporto di cui all’art. 164 del TUIR,

- i beni per i quali il DM 31 dicembre 1988 stabilisce aliquote inferiori al 6,5%,

- fabbricati e costruzioni.

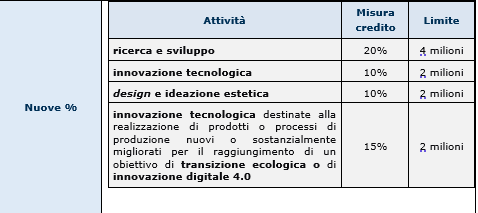

PROROGA CREDITO INVESTIMENTI IN RICERCA, SVILUPPO E INNOVAZIONE TECNOLOGICA. Prorogato al 31.12.2022 il credito d’imposta per gli investimenti in attività di ricerca e sviluppo, innovazione tecnologica e altre attività innovative introdotto dalla legge di bilancio 2020.

LIPE TRIMESTRALI PER LE IMPRESE MINORI. Per i contribuenti minori, soggetti che nell’anno solare precedente hanno realizzato un volume d’affari non superiore a 400.000 euro, per i lavoratori autonomi e per le imprese che hanno come oggetto della propria attività la prestazione di servizi, e a 700.000 euro, per le imprese che esercitano altre attività, viene previsto di effettuare trimestralmente, anziché mensilmente, le LIPE e i relativi versamenti d’imposta.

Resta mensile l’obbligo di annotazione delle fatture emesse che però può essere adempiuto entro la fine del mese successivo al trimestre di effettuazione delle operazioni e con riferimento allo stesso mese di effettuazione delle operazioni.

ABOLIZIONE ESTEROMETRO DAL 2022. A partire dalle operazioni effettuate dal 1° gennaio 2022, i soggetti passivi IVA residenti o stabiliti nel territorio dello Stato, trasmettono i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, utilizzando il Sistema di Interscambioe secondo il formato previsto per la fatturazione elettronica, eliminando così l’obbligo di trasmissione dei medesimi dati mediante la specifica comunicazione telematica delle operazioni transfrontaliere.

DIVIETO DI EMISSIONE FE PER CHI TRASMETTE AL SISTEMA TESSERA SANITARIA. Viene esteso al periodo d’imposta 2021 l’esenzione dall’emissione della fattura elettronica per i soggetti tenuti all’invio dei dati al Sistema tessera sanitaria.

ALCUNE AGEVOLAZIONI PER LE ASSUNZIONI. Esonero contributivo totale, pari al 100%, nel limite di 6.000 euro su base annua per le nuove assunzioni (esclusi i dirigenti e i lavoratori domestici) a tempo indeterminato e per le trasformazioni dei contratti a tempo determinato in contratti a tempo indeterminato effettuate nel biennio 2021-2022.

Esteso in via sperimentale, alle assunzioni di tutte le lavoratrici donne, effettuate nel biennio 2021-2022, lo sgravio contributivo attualmente previsto dall’articolo 4, commi 9-11, della legge n. 92 del 2012.La riduzione dei contributi a carico del datore di lavoro è pari al 100%, nel limite massimo di 6.000 euro annui. La durata dello sgravio è pari a 12 mesi, elevabili a 18 in caso di assunzioni o trasformazioni a tempo indeterminato.