Vediamo come sempre in modo pratico i dettati del nuovo contributo a fondo perduto.

I BENEFICIARI. A poter godere della misura saranno esclusivamente i soggetti rientranti in una precisa elencazione di codici ATECO che si riporta in calce all’articolo. Si tratta dei codici attività che identificano i soggetti danneggiati dalle recenti misure di restrizione anti-Covid, per quanto la norma parrebbe mettere anche in conto la possibilità di ammettere al beneficio ulteriori ATECO, laddove rappresentativi di contribuenti effettivamente danneggiati, con l’emanazione di successivi provvedimenti.

Vengono imposte due regole di carattere temporale: l’attività non deve risultare cessata alla data del 25 ottobre 2020 e, viceversa, non deve risultare attivata a partire dalla medesima data del 25 ottobre 2020.

Quanto alle modalità di determinazione dell’ammontare spettante, si dovrà utilizzare il meccanismo già adottato in occasione del “primo” contributo a fondo perduto, ex articolo 25 D.L. 34/2020 (decreto Rilancio). Il soggetto richiedente dovrà essere incorso in una riduzione del fatturato / corrispettivi, verificata confrontando il mese di aprile 2020 con mese di aprile 2019. Nello specifico, la condizione da rispettare è:

Ft.Corr. Aprile 2020 < (Ft.Corr. Aprile 2019 x 2/3).

Parimenti a quanto previsto nel decreto Rilancio, il contributo spetta in ogni caso (ovvero anche in assenza di calo di fatturato) se la partita IVA è stata aperta a partire dal 1° gennaio 2019.

L’ammontare del fondo perduto DL Ristori corrisponde a quello riconosciuto dal decreto Rilancio, moltiplicato per una certa percentuale variabile, che dovrebbe andare dal 100% (ovvero il CFP Ristoro ammonterebbe alla stessa somma riconosciuta a titolo di CFP DL Rilancio), fino al 400%, a seconda del codice ATECO.

Vi è tuttavia un’importante novità da segnalare: anche i contribuenti che hanno superato la soglia dei 5 milioni di ricavi nell’esercizio precedente potranno fare ricorso alle misure del decreto Ristori, ed in questo caso sulla differenza “fatturato aprile 2019 meno fatturato 2020” verrà applicata la medesima percentuale che il decreto Rilancio prevedeva per la fascia da 1 milione a 5 milioni di ricavi esercizio precedente, ovvero il 10%. In ogni caso il contributo massimo spettante sarà pari a 150.000 euro (ma per ATECO 55 – alberghi e similari – i 150.000 euro di contributo massimo saranno riconosciuti per ciascuna unità produttiva).

Posto che la determinazione del contributo spettante discende dal dato “storico” risultante dalla precedente misura di concessione di contributi a fondo perduto, e dall’applicazione della percentuale corrispondente al codice ATECO che identifica l’attività prevalente, per quanto riguarda i soggetti che già hanno presentato istanza per l’ottenimento del CFP D.L. 34/2020 (e non hanno successivamente rinunciato, restituendo il contributo), la determinazione della somma spettante sarà curata direttamente dall’amministrazione finanziaria, che già dispone di tutte le informazioni necessarie, e quini non ci sarà bisogno di presentare una nuova domanda.

L’accredito avverrà direttamente sul conto corrente dei beneficiari, con promessa che ciò accadrà indicativamente verso l’11 novembre. Resta ancora da risolvere il problema di tutte quelle migliaia di istanza per il “primo” contributo che giacciono inevase, in “stato di lavorazione”, ormai da mesi. A queste, si potrebbero poi aggiungere anche le problematiche di quelle istanze per le quali potrebbe essere stata nel frattempo proposta istanza di revisione.

Coloro i quali, invece, non avessero presentato istanza per il contributo di cui al DL Rilancio, vuoi perché all’epoca non interessati al sostegno, vuoi perché fuori a tale beneficio per superamento della soglia dei ricavi, dovranno porre in essere qualche passaggio ulteriore. Infatti, manca il dato di base, ovvero quello che sarebbe stato il contributo calcolato ex art. 25 D.L. 34/2020, con l’ulteriore novità dei soggetti con ricavi > 5 milioni di euro.

Questi soggetti dovranno innanzi tutto presentare istanza, attraverso il canale telematico dell’Agenzia delle Entrate, che verrà riaperto nuovamente ed appositamente (le tempistiche non sono note).

Deve però essere chiaro che questa riapertura non interessa le domande di riconoscimento del CFP D.L. 34/2020, e nemmeno dà diritto ai nuovi arrivati di percepire la prima misura di sostegno. Si tratta esclusivamente di un adempimento propedeutico a questa nuova misura, necessario, come si è detto, a comunicare le informazioni che costituiscono la necessaria base dati.

Un esempio per chiarire il meccanismo:

Un ristorante, codice ATECO 561011, ammontare dei ricavi 2019 oltre 400mila euro ed entro 1 milione di euro, ha presentato istanza CFP D.L. 34/2020 esponendo i seguenti valori: ft.corr. aprile 2019 euro 34.738, ft. Corr. Aprile 2020 euro 7.636. Allo stesso contribuente è stato pertanto riconosciuto un contributo a fondo perduto di euro 4.065 [pari a (34.738 – 7.636) x 15%].

Alla categoria di attività esercitata corrisponde una percentuale riconosciuta a titolo di CFP DL Ristori pari al 200%; pertanto, a titolo di nuovo contributo a fondo perduto, a questa azienda sarà riconosciuta, direttamente in conto, la somma di euro 4.065 x 200% = euro 8.130.

Nell’ipotesi in cui il medesimo ristorante non avesse presentato istanza per il CFP D.L. 34/2020, lo stesso dovrebbe attendere la riapertura del canale, presentare istanza, e solo successivamente vedersi riconoscere la somma di 8.130 euro.

Si noti anche che l’aiuto di cui al decreto Ristoro è sottoposto alle limitazioni delle disposizioni in materia di aiuti di Stato Covid-19 (Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final “Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19”, e successive modifiche), il che comporta – tra gli altri aspetti – che ciascun contribuente possa fruire di un massimo di 800.000 di sostegno considerando l’ammontare di tutti gli aiuti Covid, compresi quindi anche i crediti imposta affitti, l’esonero dal versamento saldo Irap 2019 e I acconto 2020 ecc. Nel caso in cui le somme siano relativamente esigue, come nell’esempio proposto, non sorgono problemi; ma per le realtà di maggiori dimensioni (si pensi alle catene alberghiere), tale somma potrebbe essere facilmente superata.

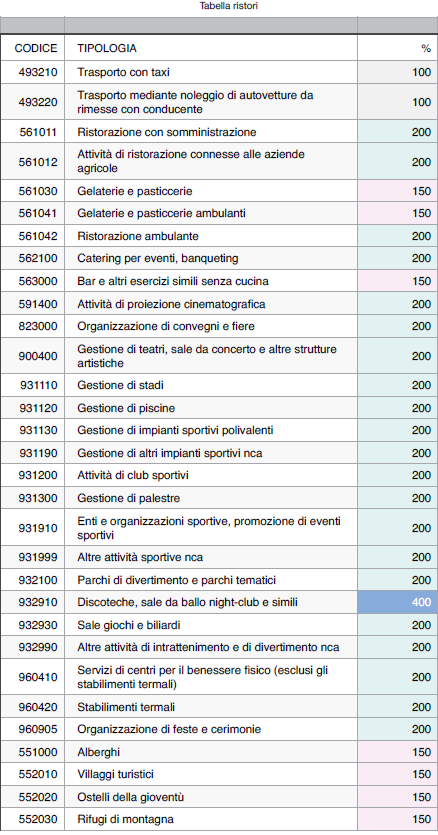

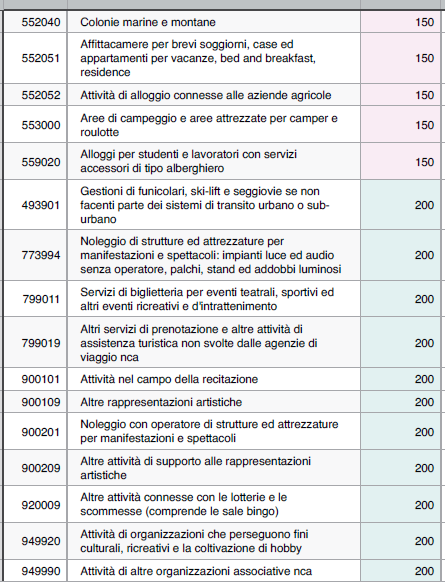

CODICI ATECO: TABELLA ALLEGATO 1 AL DECRETO RISTORI